英伟达市值超过苹果,“中国英伟达”价值几何?-探讨中国GPU巨头的发展潜力

然而,英伟达在中国市场受到严格的美国出口管制,营收贡献到2025Q1已降到6%,黄仁勋直言只能“在中国尽力而为”。早在2年前,英伟达就非常担心并且游说美国国会,出口管制只会让中国培育出“中国版英伟达”乃至是其最强劲的竞争对手。那么“中国英伟达”会像英伟达一样,迈向万亿美元市值吗?

01

GPU芯片:超高市值、超高利润、超高成长性的无限潜力

英伟达能够维系其超高市值,依赖的是永远高出华尔街预测的强劲营收表现和卓越的技术领导地位。而支撑这一切的背后是通用型GPU、数据中心、游戏显卡、视觉成像、自动驾驶,这些已被印证的技术路线和商业前景。

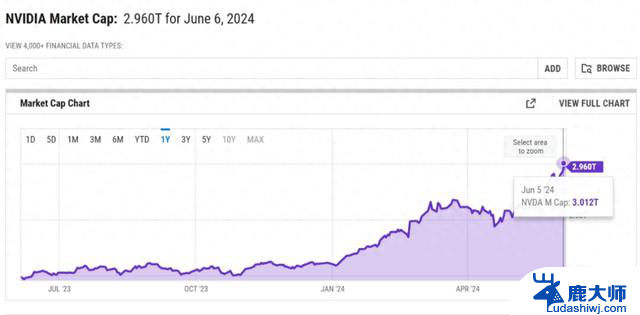

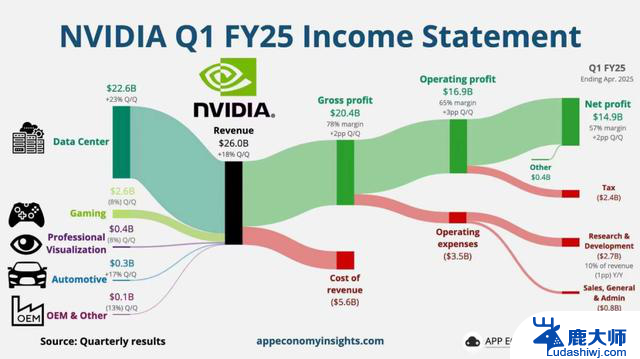

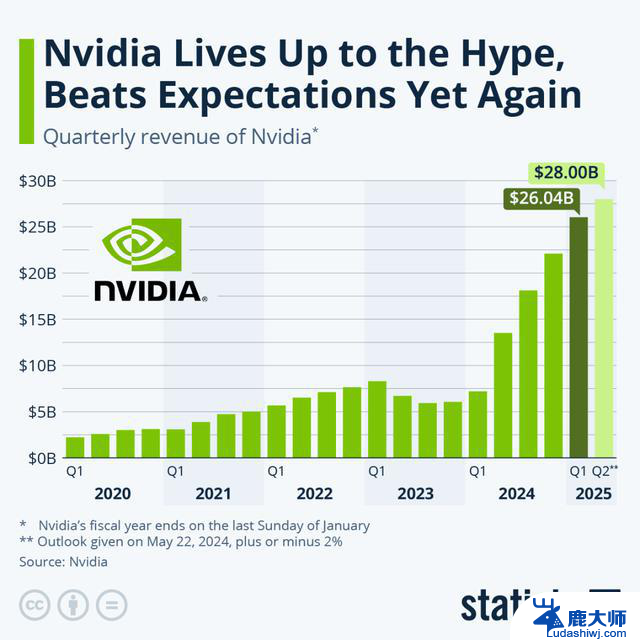

回顾英伟达的大爆发,其在2022年10月曾跌入近5年市值最低点,仅为2787亿美元。疫情催生的“游戏宅经济”和显卡红利已走到尽头,游戏收入较巅峰时腰斩。就在此时,AIGC突然爆发出商业化成果,大模型以其超高参数、超高算力需求的特点,让英伟达GPU突然成为AI时代的黄金、石油,一卡难求。全球算力资源正在迎来一次巨大的变革,其中智能算力(GPU算力)的增长速度远超通用算力(CPU芯片算力)。英伟达以2023年狂揽609亿美元,超过英特尔、AMD、高通等老对手的成绩证明了其是AI热潮下最大受益者。而全球算力资源换挡,也为数据中心业务注入了强劲动力,2024年第一季度英伟达的数据中心业务收入创下 226 亿美元的纪录,较上一季度增长 23%。Q1总收入,更是达到创纪录的260 亿美元。

从营收和市值曲线可以看出,资本市场显然更敏锐,每次都在英伟达公布财报前就追捧起了股价。英伟达一路从3000亿美元上涨至30000亿美元,在1年半内翻了9倍。英伟达的季度营收则是从60亿美元上涨至260亿美元,增涨4倍多。更为惊人的是,英伟达的毛利率竟然高达76%,利润同比增长769%。这背后,离不开英伟达坚持十余年的通用GPU技术架构,使其产品覆盖的场景和潜在市场是最多最广泛的。以及黄仁勋力排众议,在10年前就以 CUDA 为核心所形成的软硬一体全栈解决方案,硬件+软件生态可谓是英伟达的致胜法宝。

02

打败英伟达H20,“中国英伟达”价值几何?

通过分析英伟达,我们可以更客观、多维度的评估“中国英伟达”们的估值和前景。

英伟达是全球AI芯片王者,但在中国却屡屡受挫。受禁令影响,性能被阉割过的H20(算力不足H100的15%)在中国市场表现不佳,即便价格比国产GPU还低10%以上,依然销售乏力。既然销路不好,英伟达干脆将产能倾斜给其它产品,进一步压缩了H20在中国的销售。另据The Information报道,中国监管层要求科技公司增加对国产AI芯片的采购量,这将对国产算力产生较大利好。阿里、腾讯、百度、字节对国产算力实现替代如饥似渴。以及,信创这一中国特色的巨大市场,渗透的不仅是AI智能算力,对传统算力也有大规模替代的潜力。

另外,英伟达已经为中国GPU芯片指明了新方向。融合了声音、文字、视频的多模态大模型正在快速崛起。多模态的核心特点是对算力的消耗呈指数级增长,例如谷歌Gemini参数达到万亿级(1000B),对应的算力需求是OpenAI GPT4的5倍之多。多模态的另一个特点,是对千卡万卡集群的系统能力,提出前所未有的高要求。因此,国产千卡、万卡集群是必须攻克的难关,又是中国GPU成长为超级公司的机会。

综上,考虑到英伟达在中国市场的不利处境,以及GPU芯片远未被开发殆尽的新需求,可以说中国GPU芯片公司有着极大的机会,诞生出“中国英伟达”一样的超级独角兽。

现在,我们可以为“中国英伟达”算算估值了。

英伟达2023年总营收609亿美元,其中103亿美元来自中国台湾以外的中国市场,而这部分市场英伟达正在被迫放弃。如果某家国产GPU公司能够抢占其10%的市场,那么粗略估算也将有10亿美元的收入,对应其估值至少有100亿美元,相当于超过700亿人民币,这一估值远高于目前国内GPU公司估值。可见,国内GPU公司尚处于价值洼地。

因此,市场对于“中国英伟达”的青睐从融资情况也可见一斑。以摩尔线程为例,其从创立就是一家备受关注的明星芯片公司。成立3年即成长为一家名副其实的独角兽企业,在历次融资中,投资阵容星光熠熠:深创投、红杉中国、五源资本、联想创投、GGV纪源资本、字节跳动、腾讯、小马智行……目前,摩尔线程估值240亿人民币,已是估值最高的国产GPU公司,但距离100亿美金的最小预期值,仍有很大的上升空间。

此时此刻,或许就是我们关注国产GPU的最佳时机。国产GPU正处于市场快速爆发、政策高度支持、自身快速成长,且核心竞对被动让出市场的黄金阶段。

03

AI浪潮下,谁最可能成为“中国英伟达”?

中国英伟达的诞生不仅依赖于巨大的市场机会,还要从技术路线、商业模式、团队基因等因素来对标。

技术路线是最为直观的分界线,主流的GPU技术路径有3条:

1. 通用型全功能GPU:兼顾通用计算、AI加速计算和图形计算的GPU。典型代表是英伟达,国内唯一能从功能对标的就只有摩尔线程。

2. GPGPU:去掉图形渲染模块、专注在加速计算的GPU,最为人熟知的就是AMD的计算卡,国内则有壁仞、天数智芯、瀚博、沐曦等众多芯片创企。

3. DSA芯片:专注于解决某一特定领域或应用的需求,有着定制化的硬件和软件。海外有谷歌TPU、Tesla Dojo,国内的芯片代表是华为昇腾系列NPU、百度昆仑、燧原、寒武纪、阿里含光等。

这3种技术路线有明显的区隔,但肯定是特定场景和工作负载驱动的。全功能GPU显然是技术最难的,但也是场景最丰富的,逐渐融合DSA的优点,同时保持着GPU的灵活性、扩展性。有投资人认为,DSA更适合华为、百度、阿里这种大厂自用场景,需求明确、数据雄厚、对灵活性和可编程性要求不高。而DSA显然是不适配多变场景的,GPGPU的灵活性也明显不如全功能GPU。

由此可见,目前全功能GPU创企摩尔线程,是最能在功能和场景上与英伟达对标的公司。摩尔线程创始人和核心团队来自英伟达,创始人张建中是原英伟达中国区总经理、全球副总裁,可谓是英伟达基因拉满。也正是这个原因,此前一些声音曾经猜疑摩尔线程与英伟达存在“千丝万缕的联系”。很显然,这些无端猜测缺乏事实依据。摩尔线程目前是北京市重点扶持的AI芯片企业,刚刚获评“北京市独角兽”称号,股东里也不乏国资背景,是根红苗正的国产GPU公司。

摩尔线程的商业规划可以和英伟达一一对应,覆盖的场景和潜在市场也是最多最广泛的。在C端有国内遥遥领先的高端游戏显卡S系列,在B端已落地3个夸娥千卡智算中心,服务国产大模型训推,并可满足AIGC、数字孪生、科学计算等多个场景需求。

摩尔线程也将智算中心作为战略重点,从2022年就以智算卡开始逐渐布局单卡、服务器,以及千卡级的智算集群。2023年底,夸娥横空出世,成为国内唯二的全国产化AI千卡集群,具备软硬件一体化全栈能力,为大模型训练和推理提供交钥匙方案,未来有望冲击万卡集群。

另外,必须要提及的是技术自主可控背景下的国产化替代机会,现已在金融、电信、电力、能源等领域先进行了国产化试点。部分超10亿元的重大采购中,国产服务器已中标超过40%。据中国移动透露,预计2024年AI智算采购规模将达到17EFLOPS(FP16)及以上,占公司总体算力规模比例达到40%左右。据业内人士表示,等到中移动下一轮集采时,国产算力占比就有望超过50%。

结语:英伟达验证了,AI算力是新时代的黄金石油,国产芯片公司以英伟达为标杆,商业前景几乎没有上限。AI数据中心是仍在飞速扩张的赛道,营收高、利润高、估值也高,国产芯片一旦形成替代将前景无限。

英伟达市值超过苹果,“中国英伟达”价值几何?-探讨中国GPU巨头的发展潜力相关教程

- 英伟达这么干,针对中国企业?英伟达在中国的策略是什么?

- 英特尔研发投入超过AMD英伟达总和,为何市值依然落后?

- 摩尔线程冲刺IPO:英伟达中国首席打造,估值超255亿,国产GPU大热!

- 英伟达市值超微软,成全球市值最高公司,市值如何超越微软?

- 英伟达市值急剧缩水,失去全球最大股票地位环球财讯

- 英伟达,为何值50个小米?探究英伟达与小米的关系,了解背后的原因

- AMD数据中心GPU销售预期上调,下代芯片挑战英伟达竞争力

- 英伟达、苹果和微软市值一夜蒸发6千亿美元,华尔街对硅谷失去耐心?

- 英伟达(NVIDIA)发展史:从图形芯片巨头到人工智能领军者

- 多家巨头联手,“对付”英伟达:科技巨头合作抗衡市场霸主

- 全志科技申请CPU资源调度专利,有效降低SoC系统静态功耗

- 微软Edge企业版2026年初停用旧版Adobe PDF引擎,企业必须强制迁移

- 微软Edge浏览器9月开始强制迁移Adobe PDF引擎,PDF浏览器插件需做好更新准备

- 微软AI重制雷神之锤220帧果冻人惹众怒,玩家痛批不如玩DOS版

- 微软分享Adobe for Edge引擎的新细节,即将取代旧版PDF阅读器

- 2025年4月手机性能天梯图,排行榜(手机cpu天梯图):手机处理器性能最新排名

微软资讯推荐

- 1 全志科技申请CPU资源调度专利,有效降低SoC系统静态功耗

- 2 微软Edge企业版2026年初停用旧版Adobe PDF引擎,企业必须强制迁移

- 3 微软Edge浏览器9月开始强制迁移Adobe PDF引擎,PDF浏览器插件需做好更新准备

- 4 微软AI重制雷神之锤220帧果冻人惹众怒,玩家痛批不如玩DOS版

- 5 微软分享Adobe for Edge引擎的新细节,即将取代旧版PDF阅读器

- 6 微软Xbox夏季发布会:天外世界2即将亮相,大的要来了!

- 7 CPU工作原理解析:从指令执行到数据处理全部揭秘

- 8 AMD首款2nm芯片曝光:Zen 6架构EPYC处理器将由台积电代工

- 9 2025-2031年中国AMD主板市场趋势与投资竞争力调研报告最新

- 10 英伟达RTX 5060 Ti显卡完整规格曝光:16GB显存,180W TDP详细解读

win10系统推荐

系统教程推荐

- 1 windows10flash插件 如何在Win10自带浏览器中开启Adobe Flash Player插件

- 2 台式机win10怎么调节屏幕亮度 Win10台式电脑如何调整屏幕亮度

- 3 笔记本电脑怎样设置密码开机密码 如何在电脑上设置开机密码

- 4 笔记本键盘不能输入任何东西 笔记本键盘无法输入字

- 5 苹果手机如何共享网络给电脑 苹果手机网络分享到台式机的教程

- 6 钉钉截图快捷键设置 电脑钉钉截图快捷键设置方法

- 7 激活windows7家庭普通版密钥 win7家庭版激活码序列号查询

- 8 wifi有网但是电脑连不上网 电脑连接WIFI无法浏览网页怎么解决

- 9 适配器电脑怎么连 蓝牙适配器连接电脑步骤

- 10 快捷删除是哪个键 删除快捷键ctrl加alt